TL;DR: 疫情后的通胀让我猛醒:把钱存在银行,等于眼睁睁看着购买力被偷走。但我绝对受不了天天盯盘炒股的心跳。所以,作为一个写了20年代码的老码农,我决定发挥传统艺能——把这件脏活儿外包给电脑。今天分享一下我手搓的这套“自动化宏观仪表盘”,看看我是怎么根据数据红绿灯无脑调整家庭资产配置,彻底把纪律交给机器,然后安心陪儿子打游戏的。

作为一名20多年工龄的中年程序员,我曾经对“安稳”有着极其经典的刻板印象:老老实实上班,勤勤恳恳攒钱,按时还房贷。有多余的钱,就往银行的定期账户里一存,看着那个绝对不会变成负数的余额,心里就觉得踏实。

直到45岁那年,几篇偶然刷到的财经新闻,加上一次较真的“程序员式复盘(Retrospective)”,彻底击碎了我前半生的财务世界观。

1. 认知坍塌:一笔让后背发凉的账

在过去很长一段时间里,我的认知停留在“勤劳致富”的工业时代法则里。但现实是,这世界上的财富规则早就悄悄改变了。

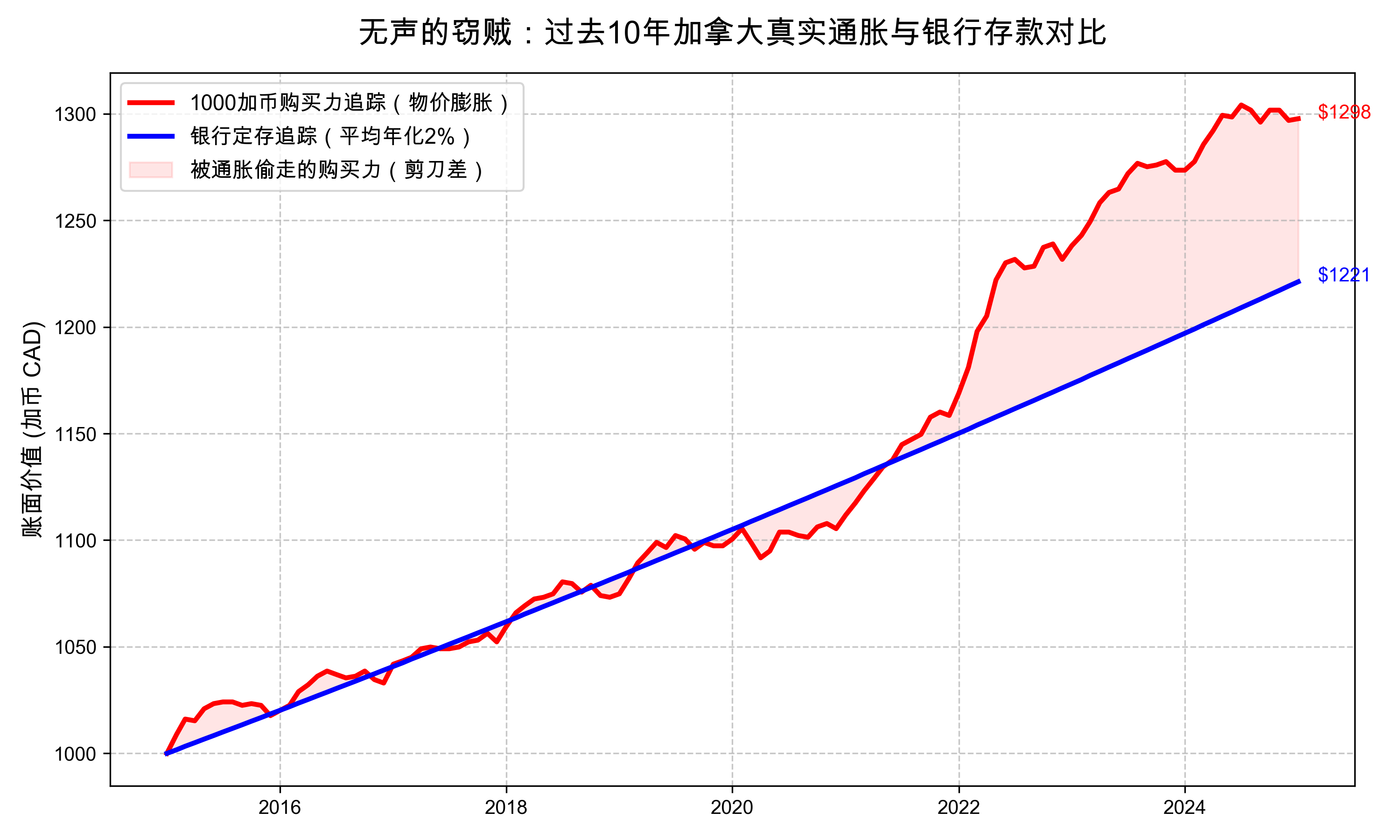

为了弄清楚我的钱到底去哪儿了,我写了一段脚本,直接去拉取了加拿大过去十年的 CPI(消费者物价指数)历史数据,并和我引以为傲的“银行定期存款”打了个擂台。

结果是一张让我脊背发凉的图表:

图中那道触目惊心的红线,就是所谓的“购买力”。

- 10 年前,价值 $1000 的生活物资,因为连年的通胀,今天需要掏出 $1295 才能买到。

- 而 10 年前如果把 $1000 存进银行,就算它每年雷打不动地给 2% 的复利,今天它的账面数字也只有 $1218。

- 本以为钱存到银行苦等十年应该赚利息,但是到实际买东西的时候才猛然发现,非但没赚,反而还倒赔了钱——真是白存了!

这中间 $77 的真空地带是什么?那是我无论加多少个班、写多少行代码都填补不回来的缺口。它证明了一个极其残酷的真相:跑不赢通胀的存款,等于是在眼睁睁看着小偷把购买力一车一车地往外搬。

我甚至顺着这个 2.17% 的历史平均通胀率,推算了一下 20 年后(当我 65 岁开始准备退休时)的物价:

- Costco 的牛肉,从 2020 年的 $24/kg 涨到了如今的 $39/kg,而 20 年后它会继续飙升到 $60/kg。

- 一袋培根,从 2020 年的 $15 涨到了如今的 $25,而 20 年后它会变成 $38。

- 哪怕是把大房子卖了,在大温地区租一个体面的两居室,每个月的租金也会从现在的 $2000 涨到 $3070。

那一刻我闭上眼睛,想象了一下自己 65 岁时的光景:辛辛苦苦一辈子终于把房贷还清了,本以为可以颐养天年。但现实却是,手里拿着一堆被物价稀释得可怜的现金,面临随时可能出现的医疗意外开销,只能过得战战兢兢。别说像上一代人那样帮孩子凑一套首付了,连每个月的地税、水电、日常吃穿,每一项开销都像钝刀子割肉,无情地吞噬着我大半辈子用青春和代码换来的劳动果实。

这种一眼望到底的凄凉,治好了我多年的拖延症。

2. 唯一解药:从储蓄者变成资产持有者

既然存钱必败,那富人是如何越过越富的?其实答案很简单:持有能够跟着印钞机一起上涨的“真资产”。

纸币的本质只是一张欠条,印钞机一开,全社会的现金库就被无情稀释。但核心地段的房产、优质公司的股权、代表国家经济总量的大盘指数,它们是有内在价值的。水涨船高,当钱变毛了,这些资产的标价自然就会水涨船高。

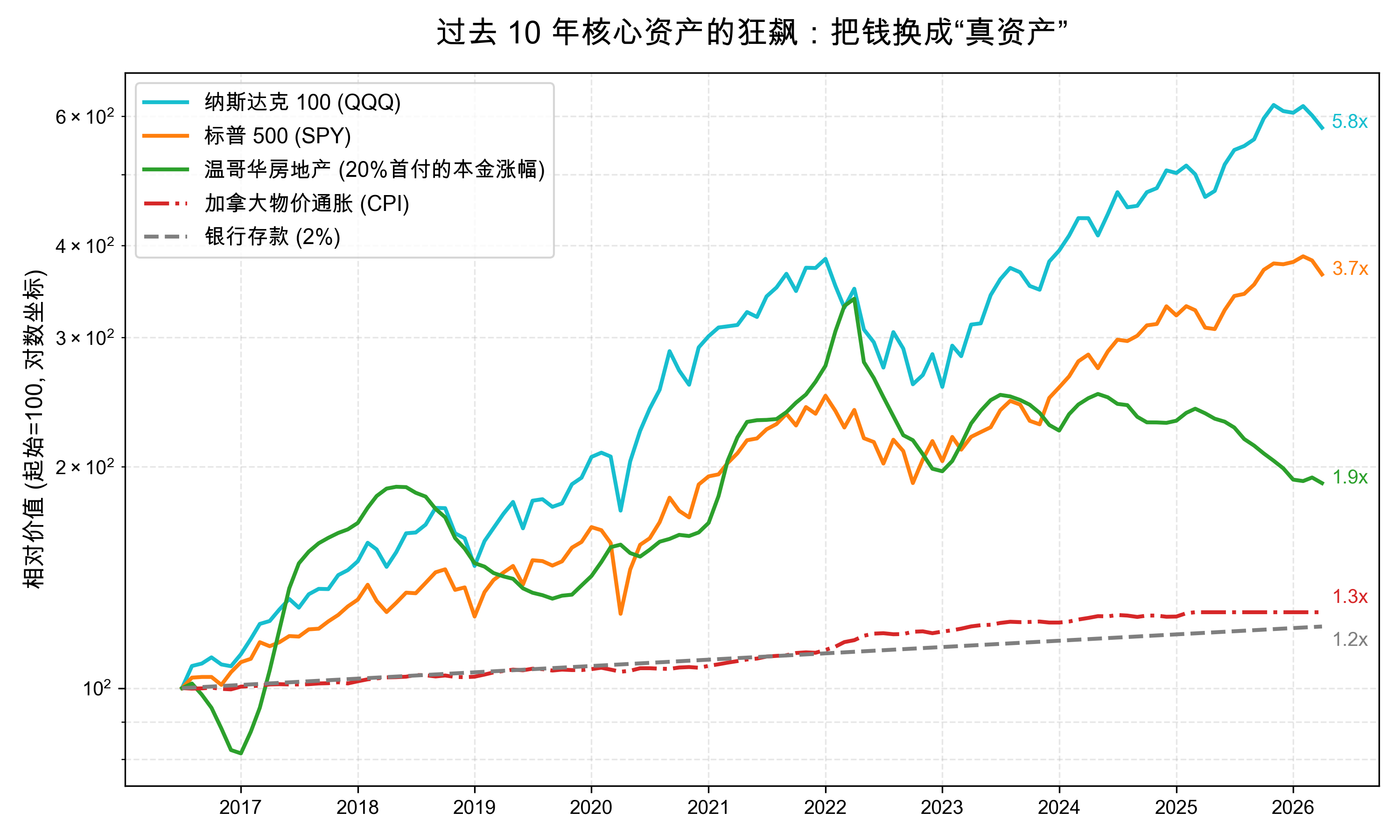

昨天,我写了个脚本,从网络上抓取宏观数据,存到本地,并把过去 10 年(2016 至今)这些核心资产的真实走势拉了出来。这就是最生动也最残酷的教材:

- 纳斯达克 100 (QQQ):代表全球最顶级的科技红利,10 年间涨了惊人的 7.4 倍。

- 标普 500 (SPY):押注美国整体国运,10 年间涨了 4.3 倍。

- 温哥华房地产 (20% 首付):大温房产这 10 年确实长势平淡(纯房价只涨了1.2倍,没跑赢通胀),但如果算上买房自带的 5 倍房贷杠杆,当年投入的本金其实已经变成了 1.9 倍!这才是富人热衷买房的核心秘密——用银行的钱放大收益。

- 加拿大物价通胀 (CPI):官方公布的物价指数 10 年累积涨幅约为 1.3 倍。

- 银行存款:算上 2% 的微薄复利,10 年苦等下来也就是 1.2 倍(连官方 CPI 都跑输了,更别提去应对实际生活体感中翻倍涨价的牛肉和房租了)。

我终于明白,为什么很多穷人越省越穷,而富人却热衷于负债买楼、买企业。因为前者手里握着的是不断缩水的冰块,而后者持有的是源源不断产生现金流的摇钱树。

对于像我这样的普通中产家庭,要想给未来退休以后的自己留一条比较体面的路,就必须强迫自己完成一个痛苦的转变——把辛辛苦苦赚来的“劳动性收入”,尽快转化为抗通胀的“资产性收入”。不管是优质房产、股票基金,还是高评级债券,我必须要让钱为我工作,而不是为了那点被通胀吃掉的利息去出卖体力。

3. 认知升级:用良性负债去“套利”时代

Dan Koe 在他的“一人企业”哲学里经常提到一个观点:社会系统被设计成让底层储蓄,让顶层投资。要想破局,必须切换自己的操作系统。

我意识到,普通家庭如果想保护自己的劳动果实,绝不能用“肉身抗通胀”,必须持有能产生现金流或能随物价上涨的“真资产”——优质的房产、优质 ETF(大盘指数)、债券。

于是我开始了自我救赎和理财思维革命。我像钻研底层源代码一样,去研究加拿大的税收庇护所(RRSP, TFSA, RESP),去看懂别人是如何最大化家庭资产配置的。

觉醒之后的第一枪,打在去年年底我们家“房屋小换大”的节点上。 按照中国人的传统思维,换房肯定是要把手头的现金全砸进去,哪怕砸锅卖铁也要少贷点款,“无债一身轻”嘛。

但我看了看当时的房贷利率:3.99%。 我又去数据库里跑了一下标普 500 (SPY) 过去 20 年的年化收益率:11.44%。

中间有高达 7.45% 的息差!

我做了一个对以前的我来说“大逆不道”的决定:在家庭现金流安全的前提下,刻意多贷款。我没有把能拿出的现金全部填进房子的砖头里,而是把它留作资本,注入到理财软件托管的投资组合(Portfolio)中。

这笔账很简单:既然长期来看,市场的平均收益能够大概率碾压我的借款成本,那我为什么不用这笔低息的“良性负债”去对抗通胀呢?那一刻,我不再是那个死盯着银行利息的打工人,我开始学会用微观的“套利”去接盘宏观的时代红利。

4. 终极防御:用技术为家庭撑起保护伞

懂了理论,真正的挑战才刚刚开始。

资产配置最难的不是“买什么”,而是“拿不拿得住”。特别是当遇到美股暴跌、利息波动、满屏都在喊“经济衰退”的时候,人性的恐惧会瞬间吞噬理智。绝大多数人在这个时候会因为恐慌而割肉,或者频繁地短线操作,最终倒在黎明前。

既然人性的弱点难以克服,那作为程序员,我唯一的出路就是——把钱交给纪律,把纪律交给机器。

我没有去学怎么看 K 线,也没有去研究哪家公司的财报,而是自己手搓了一个 AI 自动化理财项目。

我把市场上最核心的五个宏观变量:

- 收益率曲线 (10Y-2Y) —— 看经济衰退的倒影

- 波动率 (VIX) —— 看市场的恐慌程度

- 利率变化速度 (DGS10 30D Δ) —— 看资金成本的变化

- 市场情绪 (CNN Fear & Greed) —— 看大众的疯狂与恐惧

- 宏观新闻情绪打分 —— 用爬虫全网抓取财经热点(如战争冲突、石油价格异动、地缘政治博弈、重磅 IPO 等),直接交由大模型 AI 进行语义提取和量化评分。

通过代码每天自动抓取、清洗,最后套入我写好的算法,把它们合成了一盏极其直观的**“市场风向红绿灯”**。

每天早上,我不需要去听任何大 V 的忽悠,只需要瞥一眼我内网搭建的 Dashboard:

市场并不是每天都会剧烈转向的,所以我完全不需要每天去盯盘操作。 在一段大周期里,如果综合评分像今天这样处于 72/100(绿灯,进攻区),代表宏观大环境有利,我就会在理财软件的托管账户里,把全家投资组合的 Risk Level(风险等级)果断拨到 10/10,然后去安心工作和生活。 只有当宏观大趋势发生逆转,指标急转直下、红灯亮起,机器持续发出警告时,我才会冷静地登陆到理财软件,把 Risk Level 调回 6/10 甚至更低的防御水位。至于具体怎么调仓,理财平台会自动托管,我只负责根据 AI 给出的宏观市场风险指标,拨动理财的风险控制阀门。

写在最后

这套系统跑了一段时间后,我最大的收获其实不是账面上多出了多少收益,而是找回了中年人久违的睡眠。

通胀依然在发生,物价依然在上涨,未来的世界依然充满了不确定性。但我知道,在这个家里,有一串不知疲倦的代码,正在 24 小时紧盯宏观经济水温,用绝对理性的数据逻辑,守护着我们全家的后半生。

理财,理到最后,理的其实是自己的心智。当我不再用体力去对抗时代的洪流,而是学会了顺水推舟,并用代码给自己造了一艘抗风险的船时,那种踏实感,是再多银行定期存款也给不了的。